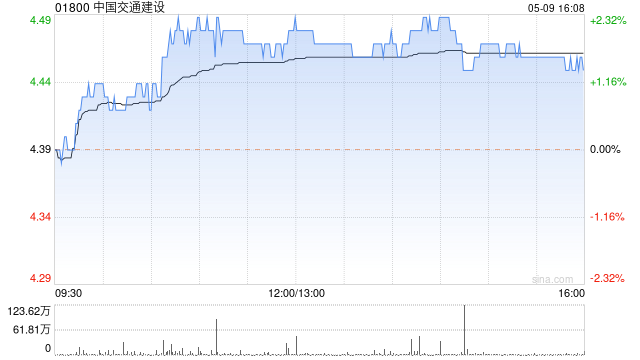

瑞银发布研报称,中国交通建设(01800)今年首季收入及经常性纯利同比分别跌13%及11%,逊于该行及市场预期,主要因为项目进度比预期慢。公司期内的整体新合约同比升9%,当中亮点为海外新合约增长同比17%。公司管理层没有更改今年的全年指引,即新合约同比增7.1%以及收入同比增5%。该行下调对其2025至2027年每股盈利增长预测,并降估值基础,由预测今年市盈率3.9倍降至3.8倍,其H股目标价相应由6.8港元降至6.5港元,评级“买入”,由于基本面较佳,仍属中资建筑板块中首选。

本文来自作者[厚树泽]投稿,不代表四季号立场,如若转载,请注明出处:https://xn--9wys0p7ub.cn/dqbk/2025sop04-11781.shtml

评论列表(4条)

我是四季号的签约作者“厚树泽”!

希望本篇文章《瑞银:降中国交通建设目标价至6.5港元 评级“买入”》能对你有所帮助!

本站[四季号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览: 瑞银发布研报称,中国交通建设(01800)今年首季收入及经常性纯利同比分别跌13%及11%,逊于该行及市场预期,主要因为项目进度比预期慢。公司期内的整体新合约同比升9%,...