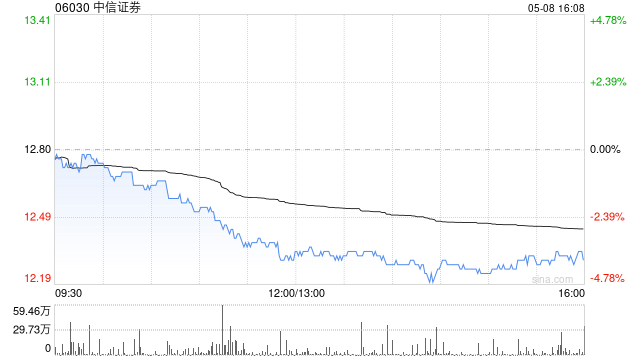

瑞银发布研报称,中信证券(06030)今年首季纯利同比升32%至66亿元人民币,主要受惠市场复苏,期内证券业务净收入同比升36%,投资收入同比升62%、投资银行业务复苏,同比升12%。公司2025财年的年化股本回报率达9.5%,相对上财年录得8.1%。瑞银下调公司今年至2027年的盈利预测21%至24%,主要因为该行下调了公司衍生产品及财富管理两业务的收入增长预测。该行将中信证券目标价由30.1港元降至27.9港元,维持“买入”评级。

本文来自作者[呼延鹏宇]投稿,不代表四季号立场,如若转载,请注明出处:https://xn--9wys0p7ub.cn/dqbk/2025sop04-11897.shtml

评论列表(4条)

我是四季号的签约作者“呼延鹏宇”!

希望本篇文章《瑞银:降中信证券目标价至27.9港元 评级“买入”》能对你有所帮助!

本站[四季号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览: 瑞银发布研报称,中信证券(06030)今年首季纯利同比升32%至66亿元人民币,主要受惠市场复苏,期内证券业务净收入同比升36%,投资收入同比升62%、投资银行业务复苏,...