(转自:混沌天成研究) 能化早评 | 2025年4月1日

品种:原油、PTA/MEG、橡胶、纯碱玻璃、甲醇、聚烯烃

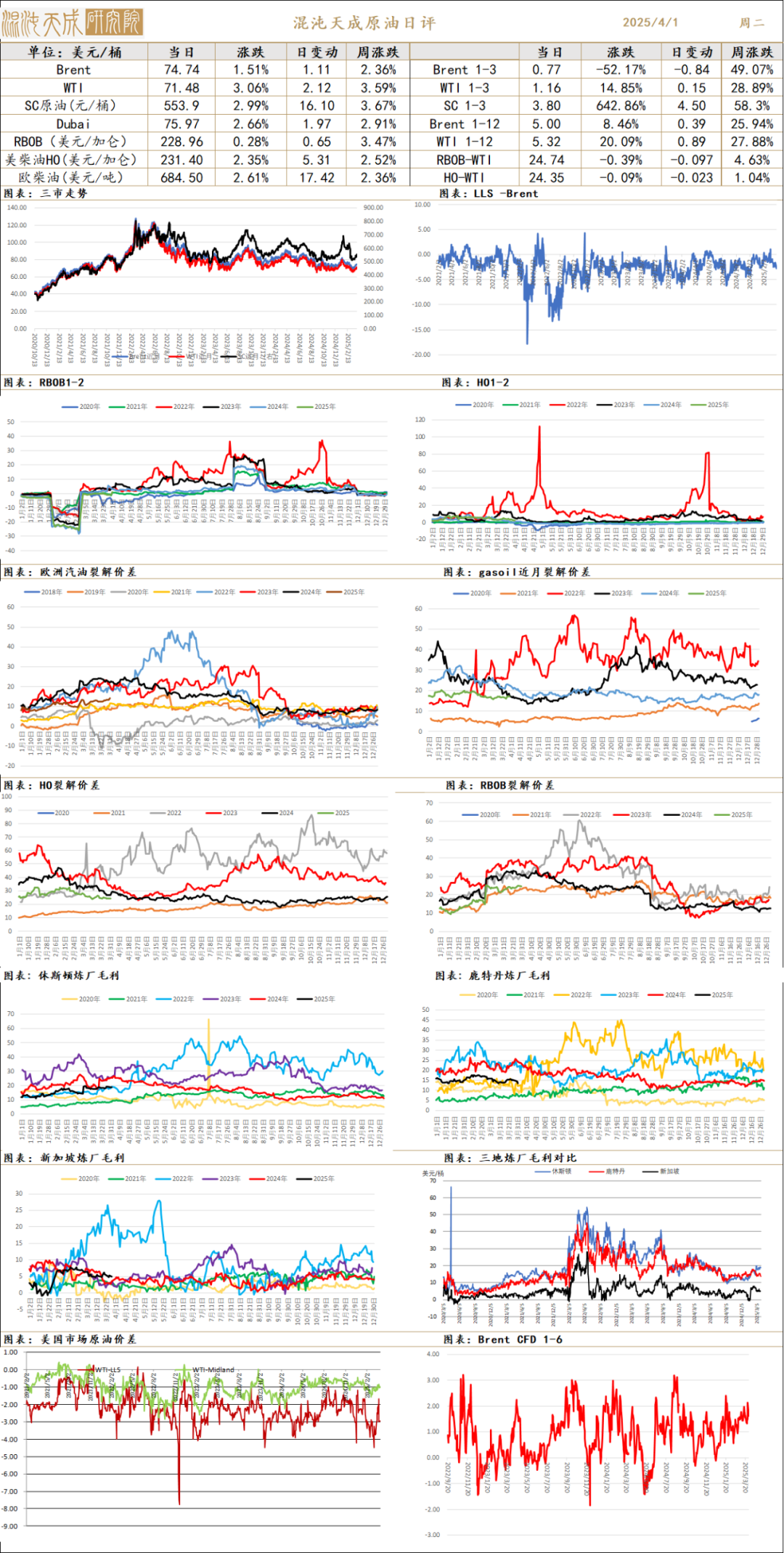

原油

供应端:OPEC+在虚拟会议上维持了4月增产计划,当月将增加13.8万桶/日供应。美俄继续接触谈判,但未能达成有效停战,外交进程并不顺利,特朗普威胁对俄罗斯原油进行二级关税制裁。特朗普威胁对伊朗采取军事行动,并称可能于4月访问中东。EIA数据显示美国一月原油产量下降30万桶/日到了近两年最低水平,引发对美国国内供应不足的担忧。

需求:美国软数据仍然偏弱,消费者信心大幅下滑,但微观出行和货运数据并不差,4月2日对等关税或出台,打击全球经济信心。EIA报告显示美国成品油周度表需处于高位,柴油煤油明显好于去年。亚洲原油溢价走弱,因国内炼厂检修增多。

库存端:截至2025年3月27日,EIA数据显示商业原油去库334万桶,汽油去库144万桶,馏分油去库42万桶。

观点:原油中长期主线仍然是看特朗普供需两方面打压油价的努力,短期看到地缘危机上升,原油供应增加不及预期,库存继续低位,因此原油出现了一波可观反弹,后续仍需关注关税衰退叙事演变,和特朗普外交进展,从而选择拐点。

PTA/MEG

PX-PTA:

供应端:截止3.31日,PX开工持稳至76.42%,已进入检修季,3月底至5月集中检修;PTA2月中开启春检,开工持稳80.87%,较前期已有回升。另PX近两年无新增产能,开工弹性不大。

需求端:卓创数据截止3.31,聚酯开工降0.1至87.9%,4月传短纤、长丝有降负10%挺价。终端织造开工持稳至69.3%,订单小幅回升成品略转降;中期关注特朗普关税影响情况。

观点:PX预计开始去库,1-2月PX进口不及预期,中期去库略加强;PTA检修部分回归,定价核心还看PX;PX、PTA均回调多观点,目前聚酯链还受终端弱需求拖累,但也已开始有好转迹象,同时原油影响仍大,当前PX支撑上移至6900元(对应布伦特73美元)。短纤、长丝4月降负挺价短期利空,但对PX影响暂不大。

MEG:

供应端:卓创数据,截止3.31,开工省0.5至61.7%,部分装置负荷提升,近期意外短停装置增多,但季节性检修不及预期。短期进口集中到港,Q2海外预计也将进入检修期。

需求端:卓创数据截止3.26,聚酯开工升0.23至87.22%,终端织造开工持稳至69.3%,订单小幅回升成品略转降;中期关注特朗普关税影响情况。

库存端:截至3月27日,卓创数据华东主港库存降4.4至62万吨,库存略偏低。

观点:乙二醇春检不及预期,需求也有担忧,因此前期持续走弱,但中期国内外春检去库格局下,维持低多观点,近期意外短停增多,终端也有好转迹象,同时原油也持续反弹带动整个能化,支撑上移至4450附近。

橡胶

一.市场观点

原料方面,昨日泰国合艾胶水均价为68.5泰铢/kg,环比未变;泰国合艾杯胶均价为65.75泰铢/kg,环比未变。现货方面,泰标STR20报价2020美元/吨,环比未变;泰混STR20MIX报价16450元/吨,环比未变。

供给端,国内产区陆续开割,供应增量预期偏强,后续关注云南地区原料上量后报价如何;泰国地区物候条件亦较为重要,近几日部分地区偏干旱,观察干旱是否有持续性。

需求端,国内需求一般,轮胎厂季节性补库淡季;国外方面,欧盟1月天胶进口录得7.6万吨,同比大幅下滑17%,去年EUDR造成的超额补库或导致今年欧盟整体补库需求有所下滑。

库存上,本周青岛地区大幅累库近1.8万吨,远超上周预期值。据隆众讯,青岛地区天胶保税和一般贸易合计库存量61.98万吨,环比上期增加1.75万吨,增幅2.91%。

消息面上,中国天胶协会召开商业收储机制会议,降低了未来高价收储的预期,利空胶价。

总的来说,目前天胶市场供强需弱明确,宏观与基本面均利空居多,胶价震荡下探运行为主。后续关注总库存变化、国内上量后的原料报价、3月天胶进口数据,以持续验证供需渐宽的逻辑。

二.消息与数据

1.机构消息:据隆众资讯统计,截至2025年3月30日,青岛地区天胶保税和一般贸易合计库存量61.98万吨,环比上期增加1.75万吨,增幅2.91%。保税区库存7.58万吨,增幅3.83%;一般贸易库存54.4万吨,增幅2.78%。青岛天然橡胶样本保税仓库入库率减少0.83个百分点,出库率减少1.28个百分点;一般贸易仓库入库率增加1.33个百分点,出库率减少1.30个百分点。(隆众资讯)

2.机构消息:国内开割区域扩大 胶价承压窄幅下调。 青岛现货总库存延续累库,累库幅度环比明显扩大,下游轮胎企业订单减弱,库存压力攀升,胶价承压,预计短时天然橡胶仍存下行风险。(隆众资讯)

3.机构消息:今年2月,全球轻型汽车销量有所下滑。在中国,得益于以旧换新政策的积极推动、企业技术升级和产品创新,汽车销量实现了34.4%的同比增长。而美国市场受到福特和Stellantis销量下滑的影响,新车销量同比下跌2.3%。尽管纯电动和混合动力汽车在欧洲的注册量有所增长,但传统燃油车销量的下滑仍然导致欧洲车市整体下跌。在本次统计的38个国家中,2月有21个国家如美国、德国和法国、意大利的销量同比呈下滑趋势。(中汽数研)

4.财经新闻:3月份中国采购经理指数扩张加快。月份,春节因素影响逐步消退,企业生产经营活动加快,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.5%、50.8%和51.4%,比上月上升0.3、0.4和0.3个百分点。三大指数均在扩张区间继续上行,我国经济总体保持扩张。(QinRex)

纯碱玻璃

1、市场情况

玻璃:今日浮法玻璃现货价格1266元/吨,环比上一交易日-1元/吨。沙河市场交投偏淡,价格灵活,多数规格价格重心仍有所下移。今日华东市场淡稳操作,临近月底企业稳价为主,出货一般,下游拿货积极性偏弱,操作刚需,小单为主。华中市场今日原片价格暂稳为主,个别企业Lowe价格提涨0.5元/平方米。华南市场局部区域受节日影响,整体出货较弱,其他区域产销亦有下滑,临近清明假期,下游观望情绪较浓。东北市场价格暂时维稳,当前处于保价最后阶段,部分企业出货尚好,当地下游采购相对较为谨慎。今日西南区域浮法玻璃价格稳定,30日云贵大板价格并未明显提涨,当前工厂依旧侧重消化库存为主,周日市场产销略有放缓。西北地区今日个别厂家外发价格下调1元/重箱,市场需求仍待好转,下游维持刚需拿货。

纯碱:上午,国内纯碱市场低位震荡,个别企业新价格尚未出台,市场成交清淡。纯碱装置小幅波动,河南金山减量运行,个别企业负荷提升,供应高位调整。下游企业采购积极性不佳,观望情绪浓郁,等待新价格,采购按需为主。预计短期纯碱市场趋弱震荡。

2、市场日评

玻璃:

中长期矛盾:我们重新计算玻璃下游各个行业的需求,以当前的玻璃日熔量推算平衡表,预期2025年玻璃供需基本平衡,但目前观察到终端项目资金问题仍较大,需求或被延后,市场走势或比较极端,建议根据市场动态调整策略。

当前矛盾:3月底玻璃深加工订单8.2天,环比2.5%,同比-33.3%,订单仍偏弱,跟终端反馈的需求弱基本一致,玻璃中下游补库持续性不强,趋势性行情需求供需面改变,建议观察。

观点:震荡。

纯碱:

中长期矛盾:纯碱近两年产能增长30%左右,并且需求开始走弱,供需明显过剩,中长期偏空。

当前矛盾:本周部分碱厂检修复产,产量大幅下降至69万吨左右,产量仍是过剩。在纯碱产能明显过剩和库存高位,并且没有产能去化的情况,每次市场炒作上涨都是很好的最空机会,等待下次机会,仍建议逢高空。

观点:偏空。

甲醇

甲醇:

供应端:截至3.27日,甲醇整体装置开工负荷84%,环比跌1.4%,春检因利润高不及预期。海外开工升至71.5%;伊朗多套装置多数已重启,预计4月装船量大幅增加。

需求端:截止3.27日,下游加权开工78.6%,降1%。其中MTO开工降2%至87.3%,一体化装置检修,目前渤化、盛虹4月有检修预期。传统下游开工升1.7至55.6%,醋酸、甲醛、MTBE等均小幅上升。

库存:截止3.26,港口库存降2.6万至77.4万吨;工厂去库1.7至32.8万吨,待发订单大体持稳。

观点:网传兴兴有检修预期。当前伊朗装置已重启,但预计4月进口回升仍不大,仍能维持去库。目前处于利空兑现期,MTO检修利空05,而进口兑现在09上确定性更高,建议反弹空09。对05主要看MTO检修及库存拐点情况,日间大跌主要是顺商品弱势,交易MTO检修预期,暂看难跌至2400以下。

PP

PP日评:

供应端:截至3.31日,PP开工率持稳至83%,同比偏低水平。海内外价格整体持稳,出口关闭。

需求端:截至3.27日,下游家电、日用品等均恢复,对应行业开工较好,行业平均开工持稳至50.4%,略高于去年同期。

库存:截止3.31日,周末累库6万吨至73万吨,偏低水平。下游小幅补库。中上游去库偏慢;下游原料、成品库存小升。

预测:PP集中投产已开始;有压力但矛盾通过开工下降有缓解,需求因共聚改性等相对PE更好,且估值低,格局偏震荡;近期PP开工再次下降,预计LL-PP将走弱。单边震荡区间7100-7400。

PE

LLDPE日评

供应端:截至3.31日PE开工率升3.6%至89%,开工回至正常水平。宝丰3期、埃克森、山西新时代已投产,上半年新投产压力大。进口窗口关闭。

需求端:截至3.27日下游制品平均开工率升2.3至40.9%,较去年同期仍略偏低。管材、农膜、包装膜等开工均快速上升。

库存:截止3.31日,周末累库6万吨至76万吨,偏低水平。下游小幅补库。中上游去库偏慢;下游原料、成品库存均低。

预测:埃克森、宝丰3期、山西新时代已投产,Q2放量压力大,中线维持看空观点。但考虑到基差、需求及原油企稳,维持反弹空但不追空观点,预计区间7500-7800。

本文来自作者[席安兴]投稿,不代表四季号立场,如若转载,请注明出处:https://xn--9wys0p7ub.cn/yelw/2025sop04-7802.shtml

评论列表(4条)

我是四季号的签约作者“席安兴”!

希望本篇文章《【能化早评】地缘和供应都有问题,原油大幅反弹》能对你有所帮助!

本站[四季号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:...